Por Martín Tetaz

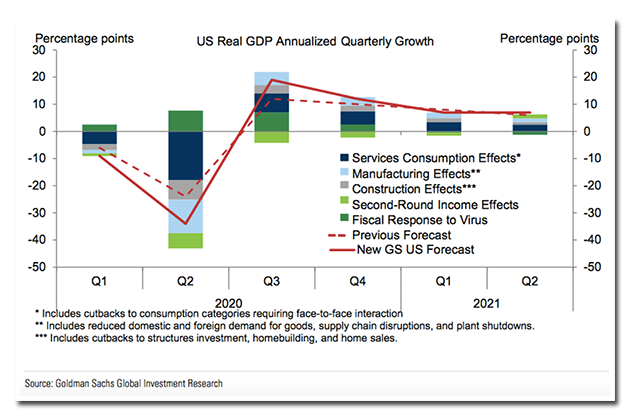

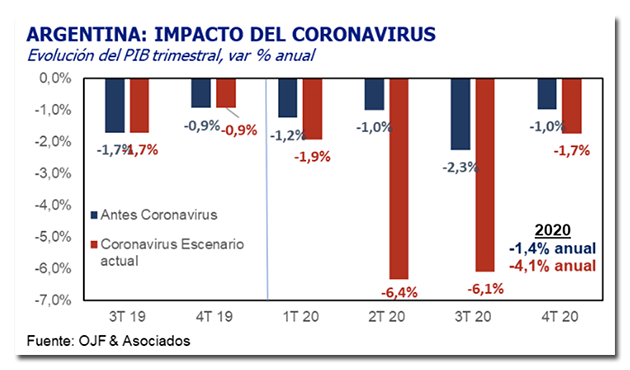

Según los cálculos de Goldman Sachs, que recalibró esta semana sus estimaciones a la luz de los datos de desempleo, la economía de los Estados Unidos caerá 34% en este segundo trimestre que está empezando en abril. En el terreno local el estudio Macro View, de Melconian y Santángelo, estiman una caída del 9% (el mejor escenario), mientras que Daniel Artana y otros colegas la ven en dos dígitos.

Todavía mas dividido está el pronóstico de lo que puede ocurrir luego de la cuarentena, para empezar porque nadie sabe cuanto durará. Los más optimistas, como Goldman Sachs en Estados Unidos, creen que habrá un fuerte rebote y proyectan un 19% de crecimiento en el tercer trimestre y un 12% en el cuarto, ayudados por el potente paquete fiscal de 2 billones de dólares que ayudaría a contra balancear el efecto contractivo de segunda ronda, ocasionado por la caída en los ingresos.

Pero una cosa es la recuperación de una economía mucho mas flexible, como la de Estados Unidos, con una política fiscal y monetaria mucho mas potente, y otra cosa es en Argentina, donde cada día de cuarentena rompe un tejido productivo que será mucho mas difícil reconstruir cuando el virus haya pasado, porque la institucionalidad penaliza la contratación de trabajadores y el estado no tiene ni financiamiento para la política fiscal ni confianza para la política monetaria.

Al mismo tiempo, la falta de flexibilidad del mercado laboral local que dificulta las contrataciones también frena los despidos, sobre todo a partir del nuevo decreto que los prohíbe por 60 días, de modo que es plausible pensar en una caída menos profunda que la de Estados Unidos, pero también en una recuperación más lenta, tal y como proyecta la gente de Ferreres y Asociados.

Pero, aunque financieramente la clase media pueda romper el chanchito y las clases mas bajas reciban transferencias del Tesoro, la cantidad de bienes y servicios finales ineluctablemente será menor. En algunos casos esa diferencia podrá ser compensada con caídas en los stocks, sin embargo, si la cuarentena se extiende y los depósitos de las empresas se vacían, la única posibilidad de que consuman todos es que exista algún mecanismo de redistribución real de bienes desde los que los producen, hacia los que están privados de hacerlo.

En condiciones normales ese mecanismo redistribuidor es el libre intercambio de bienes en el mercado, pero en aislamiento social los que entregan alimentos no pueden recibir a cambio cortes de pelo, clases de gimnasia, viajes en avión, servicios profesionales de un dentista, café en un bar, etcétera.

Entonces el mecanismo de redistribución impuesto por el gobierno en cuarentena tiene que lograr que los alimentos fluyan desde los que los producen a los que los consumen, sin que del otro lado pueda haber una corriente real de bienes y servicios como contrapartida.

Si la corriente monetaria se mantiene mas o menos inalterada, pero la corriente real se reduce dramáticamente, ese mecanismo es la inflación, que opera como un impuesto que reduce el poder de compra de los que trabajan, transfiriéndolo a los que no pueden hacerlo.

Alternativamente, el ajuste puede venir por el lado del sector externo. Cuando un país sufre una fuerte caída en su nivel de producción, las únicas dos posibilidades de sostener el consumo son reducir las existencias (stocks) o aumentar las importaciones, no obstante, en el caso de la Argentina esta posibilidad está reducida por la falta de divisas. Por lo tanto, si fracasan los intentos de reducir el consumo global y redistribuir recursos desde los que los generan hacia los que se quedan en casa, la válvula de escape será el dólar, como ya ha sucedido en el resto de los países de la región.

El derrumbe fiscal

Paradójicamente, uno de los principales afectados por la cuarentena es el propio Estado que concentra sus esfuerzos en la provisión de salud, pero que dejó de proveer educación y buena parte de los servicios burocráticos que garantizaba. Del lado financiero, los hogares y las empresas que no facturan tampoco pueden pagar los impuestos. Esta semana se conocieron los datos de recaudación de marzo, mostrando un crecimiento nominal de solo 35% contra un 50% de inflación. Sin embargo, los impuestos de marzo corresponden en muchos casos como el IVA a la facturación de febrero, cuando no había cuarentena, con lo cual el panorama puede ser mucho peor (se habla de municipios y provincias con caída de entre el 25% y el 55% en la recaudación)

En el caso de la Nación, puede suplir la falta de recursos genuinos con emisión, pero las provincias, salvo que vuelvan a las cuasimonedas, estarán mucho mas complicadas.

De hecho, durante el mes de marzo el Tesoro recibió 125.000 millones de adelantos transitorios y 80.000 millones de transferencias de utilidades del BCRA.

Para evitar una insurrección monetaria provincial, Nación tendrá que distribuir parte de su emisión, tal vez cambiando la mecánica de la coparticipación, transfiriendo fondos de acuerdo a la media móvil de la recaudación de los últimos seis meses, por ejemplo, como ha sugerido Martín Lousteau, para asegurarse de suavizar los bajos ingresos locales en estos meses y recuperar el dinero en los meses en que la recaudación de impuestos coparticipables se recupere.

En cualquier escenario, los números fiscales del 2020 serán calamitosos y habrá que barajar y dar de nuevo para ordenar la reestructuración de la deuda, puesto que será imposible generar un superávit necesario como para pagar siquiera intereses durante 2020 y 2021.

¿Qué pasa en el mundo?

El total de casos confirmados de coronavirus creció 81% en los últimos 7 días, por lo que la curva logarítmica volvió a perder pendiente, señalando una moderada desaceleración. Los nuevos casos topearon antes de ayer y hay cierta expectativa de que empiecen a bajar, puesto que empezaron a bajar sistemáticamente en España, Italia y Alemania, e incluso también cayeron en Reino Unidos (veremos si se sostiene en el tiempo esta última tendencia) mientras que continúan escalando en Estados Unidos y Francia.

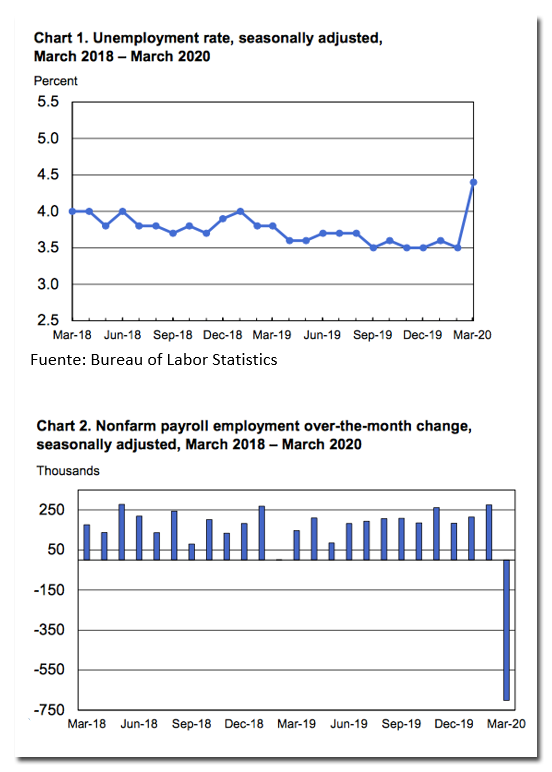

En la economía real, el dato de la semana fue la confirmación de que se perdieron 701.000 empleos en marzo en los Estados Unidos, al tiempo que el desempleo saltó al 4,4%. La razón por la que los números no captan el salto en las solicitudes de subsidios de desempleo de las últimas dos semanas es que metodológicamente se trata de una foto al 15 de marzo, cuando todavía no había pegado de lleno el distanciamiento social.

459.000 de esos empleos se perdieron en el sector de descanso y hospitalidad (turismo, esparcimiento y hoteles), mientras que en el sector de la salud cayeron 61.000 puestos concentrados en odontología, fisioterapeutas y prácticas que fueron reprogramadas. El tercer sector mas afectado fue el de servicios profesionales con 52.000 ocupaciones menos y en cuarto lugar el comercio minorista con 46.000 empleos menos, aún cuando no hay todavía cuarentena en la mayoría de los estados.

La construcción es el quinto sector con mayor impacto y aunque se cayeron solo 29.000 puestos, este era el sector más dinámico, que venia traccionando el crecimiento de los Estados Unidos, a punto tal que aún con la baja del último mes, reporta 211.000 empleos mas que en marzo del año pasado.

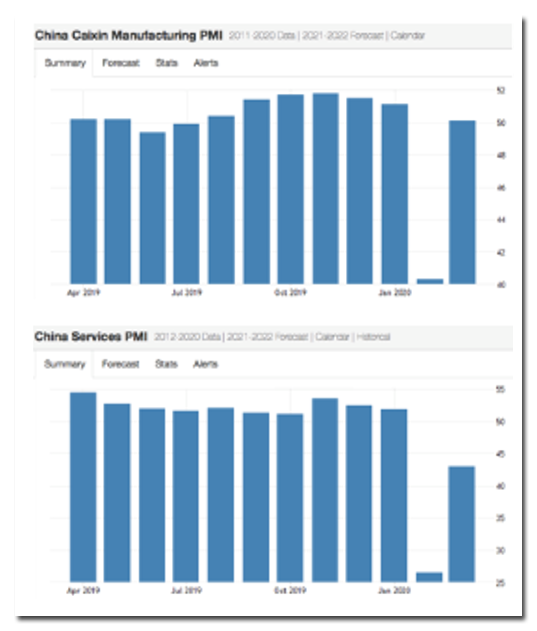

En contraste, en China el indice de producción manufacturera volvió a estabilizarse en marzo, después del derrumbe de febrero, pero el tradicional empuje del sector externo obviamente está ausente y las órdenes nuevas cayeron por segundo mes consecutivo, mostrando el efecto contractivo de segundo orden por la caída en la demana de quienes se quedaron sin ingresos por el shock inicial de oferta. La recuperación fue escencialente a recomposición de stocks.

Los servicios, que no se pueden stockear, contiuan contrayéndose, aunque menos que el mes anterior (recordemos que un PMI debajo de 50 indica caída de actividad).

La combinación del derrumbe del empleo en Estado Unidos y la rápida recuperación de la actividad en China reforzaron la hipótesis de crisis con forma de V para los Estados Unidos, puesto que la principal economía del planeta el impacto de segundo orden producto de la caída en la demanda es compensado más que en China, gracias al paquetazo fiscal del gobierno. Las principales consultoras corrigieron a la baja la estimación del segundo trimestre y al alza la del tercero. Como comentamos en la editorial, Godman Sachs ve una caída del 34% en el corriente trimestre y una suba del 19% en el próximo, mientras que Morgan Stanley estima 38% de derrumbe seguido por una recuperación del 20,7%.

Para Goldman Sachs el mazaso del segundo trimestre será heterogéneo con sectores industriales cayendo un 75% (autopartes) y otros creciendo 10% (equipo medico, alimentos y bebidas). Lo mismo ocurre con los servicios, con los casinos, espectáculos deportivos, paquetes turísticos y alquileres de autos derrumbandose 90% y servicios hospitalarios creciendo un 15%.

Mercados financieros

El Dow Jones perdió 6,2% mientras que la bolsa de Londres cedió 3,2%, sin embargo en perspectiva de los últimos meses las caídas han sido moderadas y estuvieron concentradas en el lunes, por el impacto de las solitudes de seguro de desempleo.

La sorpresa de la semana estuvo en la fuerte recuperación del oro negro que trepó 43% en su mejor semana de la historia, luego que Trump hiciera trascender una conversación con el príncipe saudí en la que el miembro de la realeza le transmitión que había llegado a un principio de acuerdo con Putín. Así y todo, el petróleo perdió 53% en los que va del año, pero lo cierto es que para quien haya tomado posiciones a fines de la semana anterior, las ganancias fueron esas. Los commodities agrícolas perdieron 3,5% en el caso de la soja y 3,2% en el maíz.

Flujos de capitales y riesgo soberano

Como anticipábamos la semana pasada se moderó notablemente la salida de capitales de emergentes, en sintonía con la estabilizacion en el precio de los commodities, los mercados accionarios y sobre todo, las monedas de los principales emergentes. Con menos riesgos de devaluaciones en el frente y habiendo caído fuerte los precios de las principales empresas, desaparecen los incentivos para salir y empieza a ser atractivo tomar posicion en emergentes. En la misma línea se frenó el selling de bonos soberanos, pero las primas de riesgo quedaron en 598 puntos básicos para los emergentes globales y 679 puntos para los latinos, lo que los ubica en un escenario de alto riesgo de incumplimiento por parte de los fiscos golpeados por la caída en las recaudaciones de impuestos, particularmente agravada en caso de los petroleros.

Brasil

Nuestro principal socio comercial tuvo la caída de actividad económica más fuerte de los ultimos 17 años en marzo. El índice compuesto IHS (de industria y servicios) anotó 37,6 puntos (todo registro por debajo de 50 implica una contracción), mientras la pandemia se estabilizó en 1160 casos nuevos por día, pero la tasa de mortalidad asciende a 4,3%.

Consecuentemente la bolsa paulista cayó 4,8% y el Real mostró otro mínimo histórico; esta vez con el dólar tocando 5,35 reales.

¿Qué pasa en nuestro país?

La semana terminó con buenos datos en lo epidemiológico, pero con el temor de que el desastre del viernes, en el que los bancos colapsaron de jubilados y perceptores de planes sociales, debilite la cuarentena, a la que todavía le queda una semana.

Más allá del temor de que los casos recrudezcan en la población mas vulnerable, dentro de 7 días y por efecto del desastre sanitario del viernes, el foco está puesto en como se sale de la cuarentena el lunes 13. De momento lo único seguro parece ser que el retorno a las clases se posterga y es plausible que lo mismo ocurra con actividades que generan aglomeración, como los centros de compras, espacios de diversiones, restaurantes y bares, oficinas públicas, etecetera. En el otro extremo, los sectores que intrínsecamente tienen mayor distanciamiento social como la construcción privada, la minería y las industrias que son poco intensivas en el trabajo, como la petroquímica, metalmecánica o textiles (no confección), son candidatas a volver más rapido.

Desde el punto de vista económico, el gobierno necesita reactivar rápido los sectores que más fuerte impactan en el producto y en la recaudación, pudiendo dejar las actividades que se resienten mas en calidad que en cantidad, para mas adelante.

Hay dos problemas adicionales para Argentina. El primero es que no hay potencia fiscal para sostener la demanda y entoces, a diferencia de lo que se espera en Estados Unidos, es poco probable que el Estado pueda compensar el efecto de segundo orden de la contracción en el consumo de los sectores que han debido desahorrar para pasar la cuarentena. El candidato más lógico para suavizar el consumo de los hogares es la demanda de bienes durables que ya venía deprimida en nuestro país por la incertidumbre asociada a la deuda y que ahora se derrumbará en lo que queda del año noqueando a sectores como los automotrices, los fabricantes de muebles para la oficina y el hogar, como así tambien los electrodomésticos y materiales para la construcción.

El segundo problema es el del tipo de cambio. Hasta ahora el BCRA ha optado por continuar con las microdevaluaciones, en un contexto en el que toda la región devaluó fuerte. El tipo de cambio real multilateral está exactamente en el mismo nivel que tenía en la previa de las PASO, cuando Alberto Fernández acusaba un atraso del orden del 30% y en el caso de Brasil, con el que realmente importa la relación cambiaria, el Peso está 16% abajo del Real, en comparación con el nivel relativo que tenían ambas monedas en la primera semana de agosto. La pregunta del millón es como se cerrará esta brecha. En las oficinas de Reconquista hay cierta expectativa de que una vez que pase lo peor de la pandemia, Brasil acomode su tipo de cambio un poco mas abajo y que los 5,35 reales por dólar que estamos observando sean mas bien un overshooting. Pero cualquier discrepancia entre esa conjetura y la realidad deberá ser corregida y cada día que demore el Central perderá reservas.

Dólar y tasas

El tipo de cambio mayorista oficial corrió 50 centavos en la semana a una velocidad anual del 49,5% que puede parecer mayor a la tasa de inflación, pero los primeros datos privados que empiezan a aparecer muestran a los precios corriendo 3,6% en marzo (Ferreres) y habrá además incertidumbre respecto de ese indicador porque el INDEC no pudo continuar con su metodología habitual de medición dada la cuarentena.

El paralelo que había perdido $5,10 la semana anterior por la presión vendedora de los que tuvieron que deshacer ahorros para pagar sueldos, recuperó 2,60 en los últimos días y eventualmente empezará a operar como válvula de presión de los eventuales excesos de liquidez de la política monetaria del gobierno.

Las tasas pasivas de los plazos fijos perdieron 39 puntos básicos y pagaron 26,75% muy lejos de la inflación estimada para marzo, de la devaluación de la última semana y de las expectativas de abril, que vienen aumentadas por la incertidumbre que en la práctica ensancha el intervalo de confianza de las estimaciones de inflación y devaluación esperadas, aumentando el margen de error que se toma como cobertura en las decisiones de demanda especulativa de dinero.

Las activas se derrumbaron 673 puntos básicos y cerraron en solo 31,96% en los adelantos a cuenta corrientes de empresas, de la mano de las líneas de asistencia a tasa subsidiada del 24% que incentivó el Central por la cuarentena. Las tasas de préstamos personales también cedieron 204 puntos básicos y terminaron en 52,7%. Con las tasas corporativas en terreno claramente negativo, el racionamiento no opera por precios sino por cantidades; las empreas con buen scoring (que son las que tienen menos problemas) consiguen líneas subsidiadas para financiar sueldos y capital de trabajo, pero las mas comprometidas en su historial se quedan afuera, por lo que la crisis resultará darwiniana con los que ya tenían problemas.

Riesgo país y bolsa

En sintonía con el mejor clima global para emergentes, el riesgo país retrocedió 458 puntos y la bolsa trepó 10,1%. En el terreno local ayudó la buena predisposición de Hacienda que cumplió con todos los vencimientos de los bonos par y anticipó que pagará esta semana los intereses del AO20, lo que hizo trepar 27% al bono en la semana. Además trascendió que la propuesta de canje tendría gracia hasta 2024 y que podría incluir un cupón atado al PBI en condiciones mas favorables a las del canje 2005-2010; esto es, con un gatillo que dispare pagos adicionales a partir de un crecimiento mas austero que el 3,2% del canje anterior.

Los impuestos hablan

La recaudacion del mes de marzo fue solo 35,2% superior a la del mismo mes del año pasado, contra un 50% de inflación, lo que significa un 12% de caída en términos reales, con la particularidad de que el IVA (que en realidad corresponde a la facturación de febrero) fue usado como buffer financiero por las empresas, para soportar la caída en la actividad por la cuarentena y reportó solo un 21,1% de crecimiento nominal en su componente impositivo, cayendo 20% en términos reales

Desde una perspectiva de mediano plazo, por una u otra razón (primero los adelantos de liquidaciones de exportaciones y ahora el IVA), la recaudación lleva cuatro meses consecutivos en caída libre y nunca pudo recuperarse del shock post PASO, que evidentemente no fue solo financiero sino también real.

En la composición de cada impuestos se sostuvieron un poco mejor los impuestos vinculados a las actividades formales, como Débitos y Créditos, que solo caen 4,8% en terminos reales y los vinculados al empleo, que señalan una caída de la masa salarial del 6,6% en los últimos 12 meses.

Pobreza

Las mediciones del segundo semestre del 2019 arrojaron un 35,5% de las personas y un 25,9% de los hogares por debajo de la línea de pobreza, manteniendo los registros del primer semestre.

La brecha de pobreza promedio es de $14.552 por hogar, de modo que sería posible al menos desde el punto de vista de los ingresos, eliminar la pobreza con una transferencia de 423.000 millones de pesos a los 2.423.562 hogares urbanos pobres; o sea un 1,8% del PBI.